米兰 Palantir: 软件末日论倾盆, 最牛信仰股也松动了?

$Palantir Tech(PLTR.US) Q1 功绩合座仍然不俗,尽管贯穿的硬核功绩消化了一部分的估值溢价,但其中对于 “好意思国生意收入不足预期”和 “订单波动和引导增速趋势放缓”的两个错误,近似 AI 叙事的影响,照旧粗心了资金短期作念多意愿,财报反映等闲。

具体来看:

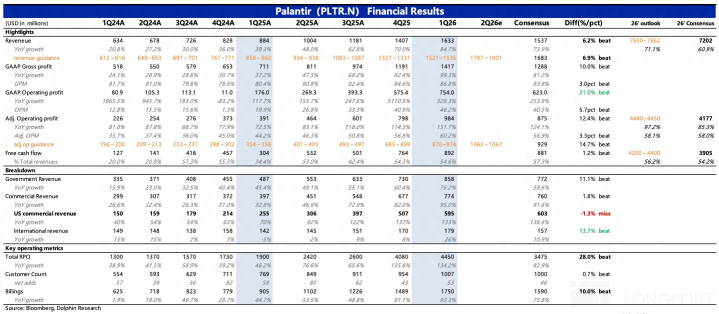

1. 引导上调,但趋势要放缓?:Q1 收入延续加速增长 85%,公司对 Q2 的引导增长 79% 傍边,全年收入预期上调到超 76 亿,同比增长 71%,均超卖方一致预期。但从后续增速有放缓趋势(Q2&H2),可能激勉了买方资金的起火。

不外按照 Palantir 一贯 Beat 引导的习气,二季度应该仍然有望杀青加速增长。而 4 月以来的订单签约情况来看,全年高增长趋势应该也不会有太大问题。

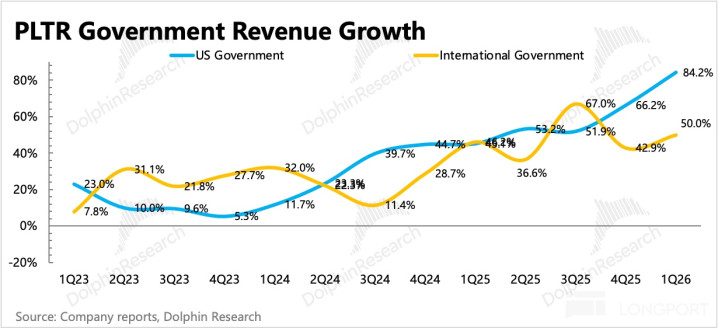

2.“无惊喜” 的好意思国商场:Q1 好意思国客户收入合座翻倍增长,增速看依旧保执高景气度,公司对好意思国商场的依赖进程也提高到收入占比 78%。不外,天然好意思国政府、好意思国生意收入的增速均很亮眼,但商场原先的预期要比本色更乐不雅。

(1)好意思国政府:国防部 “灯塔效应” 阐扬影响,多部门采购

好意思国政府收入被视作 Palantir 的护城河,天然是功绩托底的存在,但 Q1 超 84% 的增速依旧亮眼。

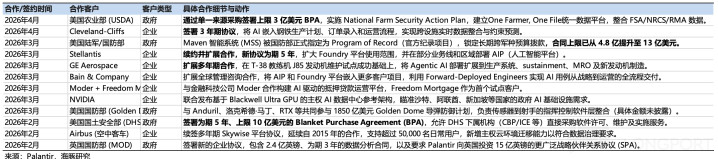

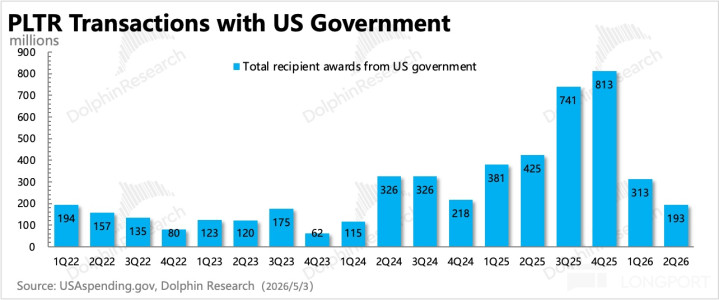

现在 Palantir 不仅仅存在于国防部的协议续期或新增面容中,还渗入到了能源部、财政部以及农业部的采购意朝上。尤其是农业部,一季度和 Palantir 签下了 3 亿好意思金额度上限的互助框架。

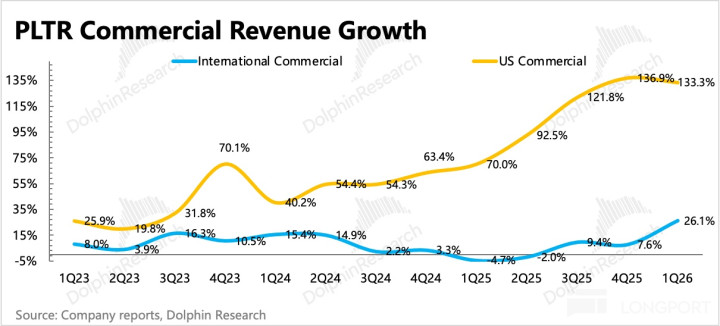

(2)好意思国生意:狂飙 133%,但仍然 miss 预期

资金最温雅的好意思国生意收入,不错说是估值朝上的中枢撑执点,天然本季度依旧是高增长 133%,环比 Q1 的 137% 略有放缓,但不足更乐不雅的商场预期。商场预设的照旧环比加速的起量趋势,财报前部分机构预期以致达到了增长 140% 以上。

不外,贬责层对全年好意思国生意收入给了增长 120%+ 的引导,这意味着下半年在权贵更高的基数下,Palantir 在好意思国企业客户上的需求仍不低。

3. 外洋需求料念念以外的回暖:外洋生意收入比较巧合的出现了加速回暖,增长 26%。

Palantir 因为一直强调对好意思国优先、行状好意思国安全的长期经营策略,因此除了英国政府,外洋政企出于安全见识,对采购 Palantir 居品行状皆会有所夷犹。当下增长反弹,可能是因为诱导到更多公共企业的互助,以及上季度就也曾鼓励的头部猜度机构互助,从而提高了居品和品牌跨商场的影响力。

不外在加速回暖的执续性上,海豚君以为照旧严慎乐不雅。CEO 的每一次 “原土保护主义” 发言,皆可能会影响外洋商场的进一步开发。

4. 前瞻见识:政府需求褂讪高景气、企业需求或存在新增放缓

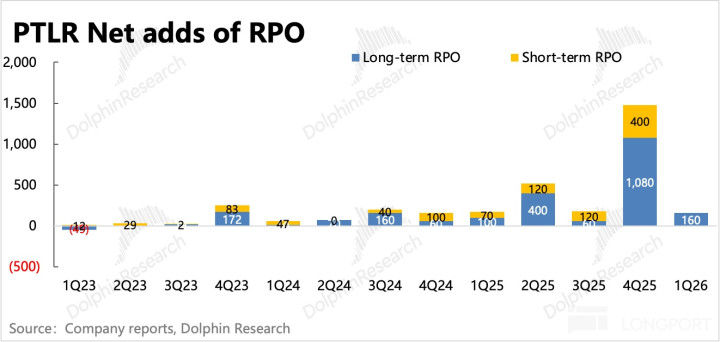

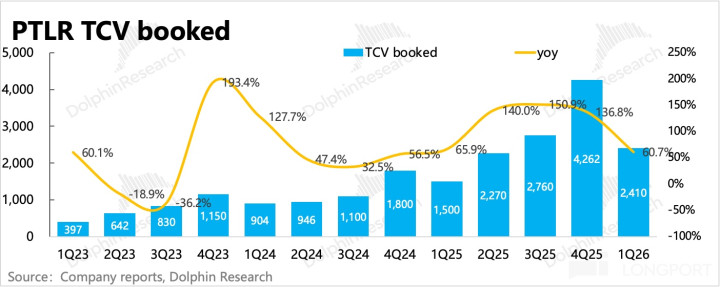

(1)中长期视角温雅 TCV、RPO、客户数目:一季度 TCV(总协议价值)同比增长 61% 达到 24 亿好意思金,增速环比有彰着放缓。挑大梁的好意思国生意订单季度增速在上季度权贵放缓下,延续滑落至 46%,标明当下新签协议主要在政府端。

一季度 RPO 依旧保执 134% 的高增速,TCV 和 RPO 增长趋势出现贯穿季度的偏离,也能通常讲解协议额的短期增量主如果政府端:

RPO 标明剩余协议中也曾明确锁单(无法取消)的金额,政府协议常常金额高、且不行取消的比例也相对较高(现在政府订单多来自好意思国和关系较好的英国,取消或背信可能性不高),因此常常会导致订单见识出现短期脉冲。比如客岁 Q4,以及本年 Q1 好意思国政府就出现了多个部门(农业部、国防部、能源部、财政部等)对 Palantir 居品和行状的采购/续约,协议签署扎堆。

天然,新增订单情况存在一些季节性波动,但照旧需要延续温雅企业端订单情况,毕竟生意商场才是更容易撑执估值朝上的要道。

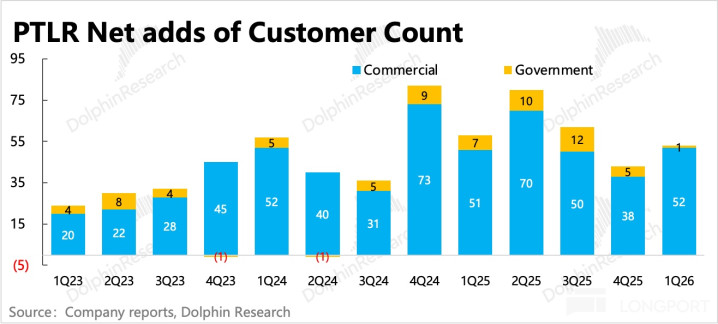

Q1 客户数目合座净增 53 家,其中政府新增 1 个(互助部门),企业新增 52 家,44 家好意思国企业,8 家外洋企业。

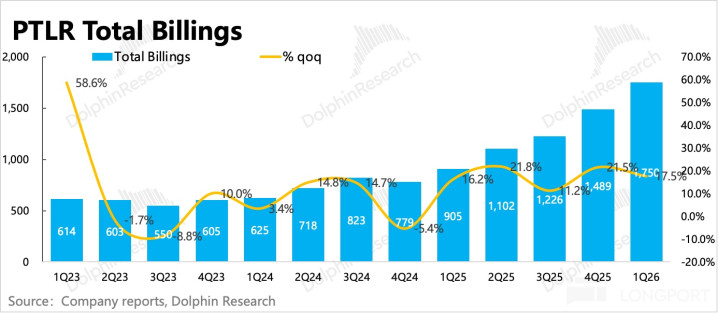

(2)短期上商场主要温雅 Billings、NDR 变化:一季度 Billings 同比增长 93%,合座协议欠债(含客户定金)环比净加多近 1.2 亿,环比加多。来自老客户的收入净膨胀率 150%,环比延续提高,体现品牌心智晋升和潜入互助的趋势。

5. 功绩见识一览&订单新增情况

海豚君不雅点

Palantir 在当下的基本面合座上莫得大问题,这代表后续的增长仍有但愿保执高速,但由于高估值的原因,使得资金极度介怀增速放缓,哪怕可能终末仅仅季节性波动。因此当 Q1 财报中,好意思国生意收入 miss、引导隐含增速放缓、总订单额 TCV 增速执续照应下,至少赌财报的资金会离开。

但又因为此前软件股杀估值中,Palantir 也随着消化了一些,因此一份合座看也不算差的财报,资金念念要进一步大刑事职守的意愿也有限,因此也就粗心了空头回补能源。

短期来看,天然外洋商场回暖,但海豚君以为,不管是短期功绩照旧估值逻辑,皆照旧比较依赖好意思国商场(政府订单作念托底,企业协议拉高念念象力),但不错看到有一些客户的格调也曾渐渐从干涉 bootcamp 的试一试感情,升沉为大领域坦然互助:一季度的新互助中,除了政府订单,企业中的中长期互助也在彰着增多。

而对于此前 Anthropic 等大模子的胁迫,海豚君以为可能也无需太悲不雅去看:

Anthropic 发的两个居品,米兰app官网版一个 Mythos 是定向部署的鸠集安全用具;另一个 Managed Agents 则是托管 AI Agents 驱动时的基础体式,便捷企业将现存大模子赋能到生意历程中。咱们以为,不仅是期骗场景的重合度偏差,这两个 Agents 与 Palantir 的 AIP 行状以及 Foundry 中的 Ontology 照旧有果然实用性的差距。

这里面的要道在于 Palantir 是基于企业里面需求作念的定制化部署,这里面不仅波及到 Ontology 的联想(不同实体/元素、实体与实体之间的映射关系等),杀青牵一发而动全身的后果(对企业面临的不同变化作念出正确的跨部门有经营),同期还波及到企业里面不同数据复杂的授权范围,这是基于概率输出结束的通用 LLM 运作旨趣有根柢各别的处所。

天然 LLM 也不错基于特定企业去作念调试和定制,但这个需要铺专诚的东说念主力去配合企业完成,以及还需要一些 “小白鼠” 企业去作念先行查验来作念通常的后果背书。反过来说,在这小数上,Palantir 还有一些彰着的先发上风和口碑认证的。

终末望望高估值通过不到一个季度的股价转机和功绩超预期增长,消化了几许:盘后 3412 亿市值,对应 26/27 年经转机经渔利润别离为 76x/47x Adj.P/EBIT(已对功绩预期针对新的引导和增长趋势,作念了权贵上调,预测 26、27 年收入增速别离为 75%、60%,经转机经渔利润率为 58%),比较年头接近百倍 PE 的估值消化了一部分,但仍然算是一个不低的估值水平,对高增长执续性的条目照旧不低,这可能需要公司执续交出亮眼的功绩来撑执现时估值。

以下为详备分析

一、对好意思依赖度晋升,但超预期在外洋商场

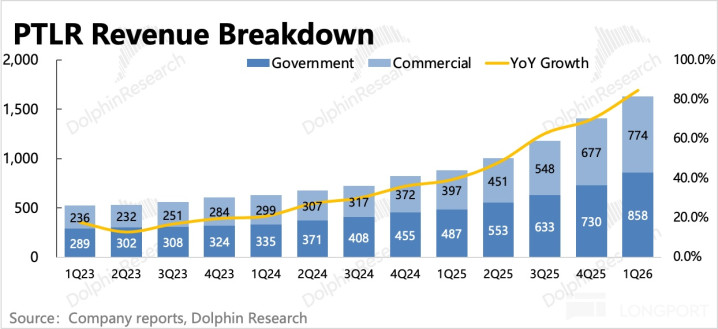

一季度杀青总营收 16.3 亿好意思元,同比增长 85%,超商场预期(~15.4 亿),增速延续环比上季度拉升。

Palantir 主如果向客户提供定制化的软件行状,因此收入在短期内可预期性较强,公司的引导区间也比较窄,隐含收入的笃定性较高。不外海豚君两年追踪下来,发现 Palantir 的 CEO 天然在股东信中比较放纵自信,但引导总会被功绩开头。

1. 分业务情况

(1)政府客户收入:订单扎堆,跨部门渗入

一季度政府客户收入同比增长 76%,增长主力依然是好意思国脉土,延续环比加速增长。近两个季度多个好意思国政府部门与 Palantir 签署协议,比如农业部在 4 月径直证据了 3 亿额度的协议框架。

外洋政府通常小幅加速,但应该主如果证据消费之前的英国、德法政府协议,当下新增订单未几。

(2)生意商场:好意思企需求爆棚,外洋企业需求回暖

一季度生意收入同比增速 95%,延续加速。其中:

好意思国脉土企业收入延续狂飙 133%,但商场预期更高。老客户的使用粘性褂讪提高,净好意思元留存率达到 150%(隐含畴昔 12 个月的老用户支付增长 50%)。

外洋企业增长巧合回暖,客户数也环比加多了 9 家,这里的反弹除了 Palantir 自己可能与公共头部猜度公司互助有一定关联。不外对于后续的执续性,海豚君仍然存在一些费神,策画再追踪一段本事的外洋企业合怜悯况。

二、前瞻见识情况:政府需求褂讪高景气、企业需求或存在新增放缓

对于软件公司而言,改日的成长性是估值的中枢。但每季度证据的收入,这个见识相对滞后,因此咱们提出要点温雅新协议的取得情况,主要阐扬为合怜悯况(RPO、TCV)、当期账单活水(Billings)以及客户数目的加多。

总体来看,Q1 前瞻性见识延续体现了政府需求的褂讪,和企业需求的波动,

(1)剩余不行烧毁的未践约协议(RPO):中长期协议大幅加多

一季度 Palantir 剩余协议额跃至 44.5 亿好意思元,环比净加多了近 3.7 亿。上季度包含了政府大单的脉冲影响,是以这个季度的净增是天然放缓,但增长仍旧不俗。

(2)当期账单活水(Billings)& 递延收入:健康,但也有放缓

一季度账单活水近 17.5 亿好意思元,同比 93% 的增长,亦然受大订单的坚硬和打款。合座协议欠债(含客户定金)环比净加多,老客户的付费领域膨胀率 150%,环比延续提高,体现老客户粘性加强,升级付费的趋势。

(3)协议总价值(TCV):与 RPO 偏差印证政府订单扎堆、企业存在季节波动

一季度纪录的协议总价值为 24 亿,同比增长 61%,环比减少 18 亿,增长再次放缓。TCV 与 RPO 的偏差,刚巧讲解新增的协议中,签署即锁单(RPO)的政府协议占比较多。

(4)客户增量:好意思国企业孝敬主要增量

而从最直不雅的客户数,也偏中长期见识,一季度环比净增 53 家,其中 52 家来自于生意客户(其中的 44 家是腹地好意思企),1 家来自政府。

三、盈利能力延续更正高

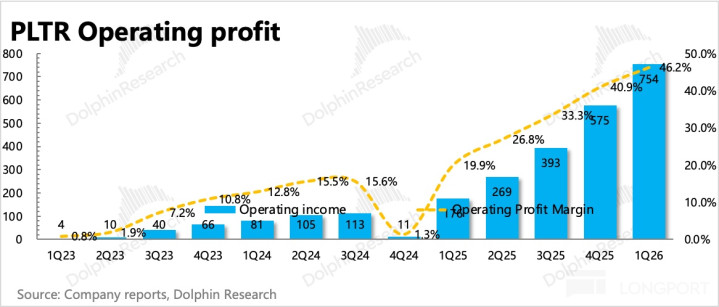

一季度 Palantir 杀青 GAAP 下经渔利润 7.5 亿,三项经营用度中本季度销售用度、贬责用度的增长有反弹,但仍然权贵低于收入。最终带来 GAAP 下经渔利润率环比提高了 6 个点,达到 46%,加回折旧和 SBC 后的经转机经渔利润达到 60%,比较上季度也提高了 3pct。

Palantir 的现款流与协议打款关系,因此会出现季节间的波动。Q1 仍是订单爆棚的延续新增了不少协议订单,导致目田现款流畅高增长 150%。贬责层全年引导现款流 42-44 亿,收尾一季度末账上已累积现款 + 短期投资达到 80 亿好意思金。

海豚投研「Palantir」历史猜度:

财报

2026 年 2 月 3 日电话会《Palantir(纪要):比较两年前,客户从 “排除质疑” 到 “条目加速部署”》

2026 年 2 月 3 日财报点评《Palantir:再交硬核收成单,AI 期骗一哥还能重回巅峰吗?》

2025 年 11 月 3 日电话会《Palantir(纪要):客户不再兴奋于单一场景而是体系重组》

2025 年 11 月 3 日财报点评《Palantir:估值太超前,反噬要来了?》

深度

2023 年 10 月 13 日《Palantir:靠什么订价高估值?》

2023 年 9 月 26 日《Palantir:被 AI 激活的 “艰深” 军事兵器》

本文的风险泄漏与声明:海豚猜度免责声明及一般泄漏米兰

赛马投注中国app官方版下载下一篇:没有了

备案号:

备案号: